Importante actualización en materia de Fiscalidad Internacional sobre el acuerdo de los Ministros de Finanzas del G7 que llegaron a un acuerdo para aplicar un Impuesto de Sociedades mínimo del 15% y también sobre la renuncia a la llamada Tasa Google (impuestos sobre los servicios digitales).

El material es elaborado por GESDOCUMENT, nuestros socios de LEA GLOBAL en España, y lo difundimos por la importancia que tendrá la medida en el futuro, pero sugerimos acceder aquí a su Revista Digital

Este importante acuerdo supone fijar las bases de la nueva fiscalidad internacional a través de 2 reformas clave:

- Que las empresas multinacionales tributen en los países donde generan beneficios independientemente de dónde se encuentre su sede.

- Que se asiente un impuesto mínimo global, de tal forma que las multinacionales tributen al menos el 15% en cada estado en el que operen. Es decir, el acuerdo plantea la aplicación de un Impuesto de Sociedades mínimo del 15% para las grandes empresas.

Deslocalización fiscal o “de beneficios”

¿Qué se pretende con este acuerdo? Una mayor contribución de las grandes compañías mundiales. ¿Cómo? Acabando con la deslocalización fiscal, una “técnica” empleada por las grandes tecnológicas que consiste en tributar en los territorios donde tienen establecidas sus sedes o las de sus filiales y que gozan de menores presiones fiscales.

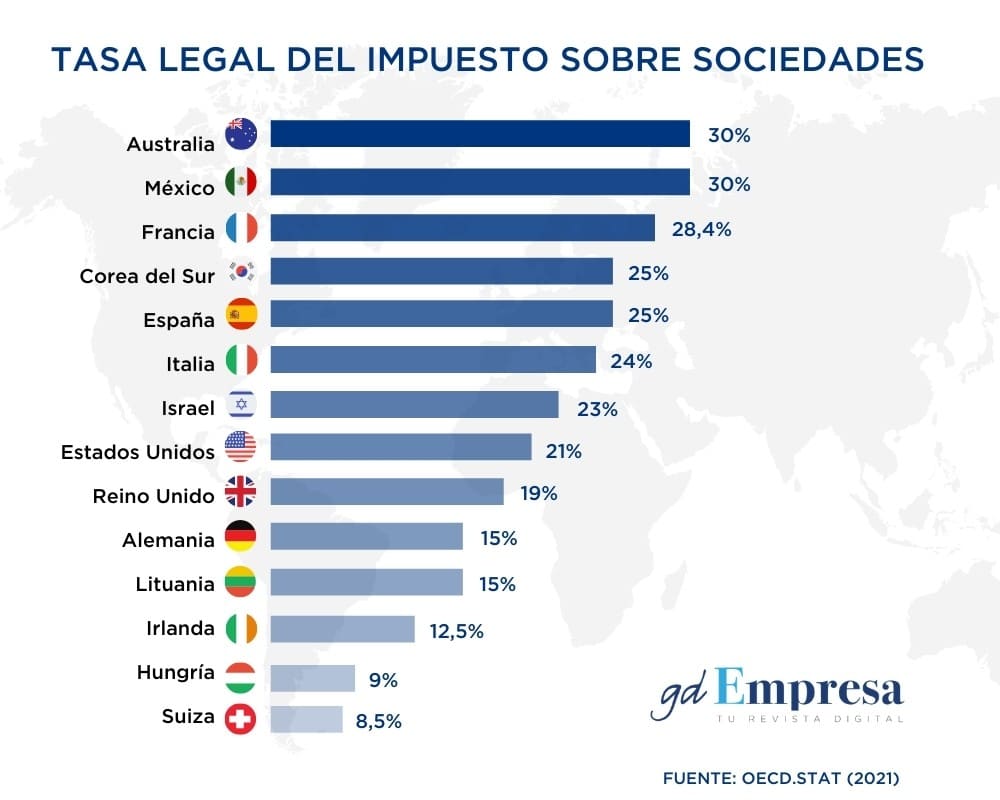

Entre otros, Irlanda es uno de los países favoritos de las grandes empresas tecnológicas si hablamos de impuestos. ¿Por qué motivo? Actualmente, la tasa de impuestos a la renta de empresas en Irlanda es del 12,5% (una de las más bajas del mundo), lo que ha llevado a empresas como Google o Facebook a instalar sus sedes europeas en Dublín.

Impuesto de Sociedades mínimo del 15%

Así aparece reflejado en el Comunicado de los Ministros de Finanzas y Gobernadores de los Bancos Centrales del G7: “Nos comprometemos a alcanzar una solución equitativa en la asignación de derechos tributarios, con los países del mercado otorgados derechos tributarios sobre al menos el 20% de las ganancias que superen un margen del 10% para las empresas multinacionales más grandes y rentables. Proporcionaremos la coordinación adecuada entre la aplicación de las nuevas normas fiscales internacionales y la eliminación de todos los impuestos a los servicios. También nos comprometemos a un impuesto mínimo global de al menos el 15% país por país”.

Impacto del acuerdo del G7 en la “Tasa Google”

El acuerdo del G7 se ha alcanzado en paralelo a otra novedad fiscal: la puesta en marcha de la llamada “Tasa Google”, que grava determinados servicios digitales en España (publicidad e intermediación en línea y servicio de transmisión de datos). La primera liquidación de este nuevo Impuesto sobre Determinados Servicios Digitales se realizará entre el 1 de julio y el 2 de agosto de 2021. Con el modelo y las reglas de liquidación ya aprobadas y publicadas en el BOE, Hacienda cobrará en julio el primer semestre de este nuevo tributo digital.

¿A qué empresas afecta la “Tasa Google”?

A aquellas cuyo importe neto de cifra de negocios supere los 750 millones de euros a nivel mundial y cuyos ingresos derivados de los servicios digitales afectados por el impuesto superen los 3 millones de euros en España.

¿Tendrá España que renunciar a la Tasa Google?

La “Tasa Google” ha sido objeto de debate en el acuerdo del G7. Concretamente, tras este acuerdo “histórico” se ha valorado la opción de retirar este impuesto: “Proporcionaremos la coordinación adecuada entre la aplicación de las nuevas normas fiscales internacionales y la eliminación de todos los impuestos a los servicios digitales, y otras medidas similares relevantes, en todas las empresas”

La anterior afirmación señalada por el G7 en un comunicado, si bien no menciona de manera expresa a la Tasa Google, podría condicionar el sistema impositivo español: ¿Tendrá España que renunciar a la Tasa Google si finalmente se impone el impuesto de sociedades global? ¿Con qué sistema se recaudaría más dinero en territorio español?

- Según un estudio realizado por EU Tax Observatory, España recaudaría con el mínimo del 15% cerca de 700 millones de euros.

- En cuanto a la recaudación prevista por aplicación de la “Tasa Google”, el año pasado la hacienda española la fijó en unos 968 millones.

No hay que olvidar que la Tasa Google nunca se ha mirado con buenos ojos desde Estados Unidos, un país que incluso llegó a advertir que impondría aranceles en caso de que España u otros países aplicaran la “Tasa Google”, un impuesto que afectaría a grandes compañías estadounidenses como Amazon o Facebook.