Se prevé una reducción del comercio mundial en 2020 de entre el 13% y el 32% como consecuencia de la perturbación de la actividad económica normal y de la vida causada por el COVID-19 en todo el mundo.

La conmoción económica causada por el COVID-19 invita a hacer comparaciones con la crisis financiera mundial de 2008-2009. Estas crisis son similares en ciertos aspectos, pero difieren mucho en otros. Al igual que en 2008-2009, los Gobiernos también han intervenido a través de la política monetaria y fiscal para contrarrestar la recesión y proporcionar a empresas y hogares ayuda temporal a los ingresos. Sin embargo, como consecuencia del recurso a restricciones al movimiento y al distanciamiento social con el fin de ralentizar la propagación de la enfermedad, la oferta de trabajo, el transporte y los viajes se ven hoy día directamente afectados como no se habían visto en la crisis financiera.

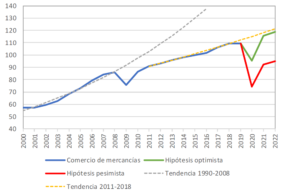

Por consiguiente, los futuros resultados del comercio que se resumen en el siguiente cuadro se comprenden mejor sobre la base de dos hipótesis distintas: 1) una hipótesis relativamente optimista según la cual se registrará un acusado descenso del comercio al que seguirá una recuperación a partir del segundo semestre de 2020, y 2) una hipótesis más pesimista según la cual se registrará un descenso inicial más pronunciado y una recuperación más prolongada e incompleta.

Estas hipótesis deben considerarse exploraciones de diferentes trayectorias que podría seguir la crisis, y no previsiones específicas de su evolución futura. Los resultados reales podrían fácilmente situarse fuera de ese intervalo, ya sea al alza o a la baja.

En la hipótesis optimista, la recuperación será suficientemente intensa para que el comercio se sitúe cerca de su tendencia anterior a la pandemia, representada en el gráfico 1 por la línea de puntos amarilla, mientras que en la hipótesis pesimista solo se prevé una recuperación parcial. Dado el nivel de incertidumbre, cabe señalar que la trayectoria inicial no determina necesariamente la recuperación posterior. Por ejemplo, podría darse un acusado descenso del volumen del comercio en 2020 cumpliéndose la hipótesis pesimista, pero la recuperación podría ser igualmente pronunciada, con lo cual el comercio se acercaría mucho más a la línea de la hipótesis positiva para 2021 o 2022.

Tras la crisis financiera de 2008-2009, el comercio no volvió a su tendencia anterior, representada en dicho gráfico por la línea de puntos gris. Es más probable un fuerte repunte si las empresas y los consumidores ven la pandemia como una conmoción temporal y puntual. En este caso, el gasto en bienes de inversión y bienes de consumo duraderos podría volver a niveles próximos a los anteriores una vez que remita la crisis. Por otra parte, si el brote se prolonga y/o se repite y se generaliza la incertidumbre, es probable que las empresas y los hogares gasten con más cautela.

En ambas hipótesis, todas las regiones sufrirán disminuciones de dos dígitos en las exportaciones e importaciones en 2020, salvo en el caso de las «otras regiones» (categoría integrada por África, Oriente Medio y la Comunidad de Estados Independientes (CEI), incluidos los Estados asociados y los antiguos miembros). Esta disminución estimada relativamente pequeña de las exportaciones se debe a que los países de esas regiones dependen en gran medida de las exportaciones de productos energéticos, la demanda de los cuales se ve relativamente poco afectada por la fluctuación de los precios. Si se controla la pandemia y el comercio empieza a crecer de nuevo, la mayoría de las regiones podrían registrar repuntes de dos dígitos en 2021, de alrededor del 21% en la hipótesis optimista y del 24% en la hipótesis pesimista, si bien en ese caso partirían de mucho más abajo.

El grado de incertidumbre es muy elevado, y entra dentro de lo posible que tanto para 2020 como para 2021 los resultados reales se sitúen por encima o por debajo de estas proyecciones.

Compartimos el acceso para ver el informe completo aquí